O tema da Reforma Tributária está em discussão há 30 anos, desde a eleição presidencial de 1989.

Desde então, o que houve foram alterações na estrutura da tributação, o que não configura uma “reforma” de fato.

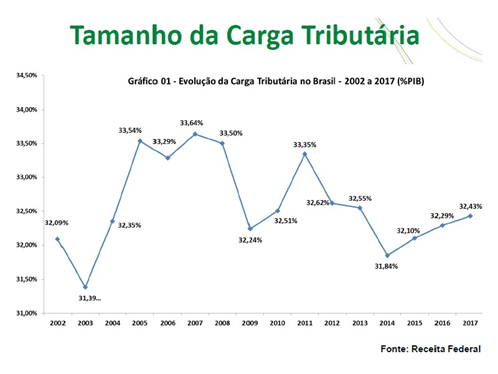

Enquanto isso, a carga dos impostos permanece elevada, especialmente no consumo e na folha.

Elencamos todas as reformas que estão sendo discutidas na atualidade, com propostas diferentes e seus desafios a serem debatidos.

1- Reforma IPEA

• Baseada no modelo canadense

– IVA Dual: União Contribuição Federal sobre o Consumo (CFC) => PIS/Pasep + Cofins

– Estados: ICMS + ISS e Impostos sobre Vendas a Varejo – IVV, um estadual e outro municipal

• Modular:

1ª Fase: PIS + Cofins e IPI => Seletivo – lei

2ª Fase: IVAs estaduais (alíquota única e sem benefícios) e dos IVVs estaduais e municipais

3ª Fase: harmonização CFC + IVAs, adesão Estados

2- Reforma Solidária

– Simplificação tributária: IVA

– Tributar consumo renda e patrimônio

– Novas alíquotas IR + trib. lucros e dividendos

– Imposto sobre Grandes Fortunas

– Combate à sonegação e à elisão fiscal

– Base folha => transações financeiras

– Revisão da partilha de tributos

– Tributação ambiental

– Ampliação do Imposto Territorial Rural

3- Reforma da Receita Federal

(Apenas rumores)

– IVA federal => PIS + Cofins + IPI

– Contribuição social sobre pagamentos em substituição à contribuição patronal sobre a folha de pagamentos.

4- Reforma Hauly (PEC 293/2004)

– Extinção de tributos: IPI, IOF, PIS/Pasep, Cofins, Salário, Educação, CIDE-Combustíveis, ICMS e ISS.

– Criação de tributos: Imposto sobre Bens e Serviços – IBS e Imposto Seletivo

– IBS:

Modelo IVA – base ampla e não-cumulatividade plena; estadual, mas regulado por legislação única nacional; princípio de destino; alíquotas homogêneas em todo território; restrição à concessão de benefícios fiscais. Superfisco Nacional; Devolução direta para famílias de baixa renda.

Modelo Seletivo – combustíveis, cigarros, energia elétrica, telecomunicações, bebidas alcoólicas e não alcoólicas e automóveis; excises taxes, com função arrecadatória.

– Tributação da renda: IRPJ incorpora a CSLL

– Tributação da propriedade: ITCMD para a União; arrecadação para os Município; IPVA sobre embarcações e aeronaves; arrecadação para os Municípios; Convênio dos Municípios com a União.

– Transição em 15 anos: 1 ano de alíquota teste; 4 anos de substituição do sistema antigo pelo novo; 10 anos para mudar as regras de partilha e vinculação para o princípio do destino.

– Fundos de Solidariedade Fiscal.

5- Reforma Baleia Rossi (PEC 45/2019)

– Extinção de tributos: IPI, PIS/Pasep, Cofins, ICMS e ISS;

– Criação de tributos: IBS e Imposto Seletivo;

– Diferenças PEC Hauly;

– Alíquota IBS: 3 parcelas (União, Estados e Municípios). Cada ente pode alterar sua parte;

– Imposto Seletivo com função extrafiscal;

– Transição em 10 anos;

– Tributação no destino em 50 anos;

– Sem benefícios fiscais, exceto devolução para famílias de baixa renda.

Enquanto aguardamos que sejam definidas as novas normas tributárias e fiscais, cabe às empresas manter-se em dia com as obrigações acessórias vigentes, bem como estar atentas à regras fiscais de cada estado. Assim, poderão seguir fazendo negócios tirando o máximo proveito dos benefícios que lhes são de direito.

Conte com a Certacon para ajudar nessa desafiadora jornada!